Người nước ngoài sinh sống, làm việc tại Việt Nam cũng cần tuân thủ luật pháp Việt Nam về thuế thu nhập cá nhân. Vậy thuế thu nhập cá nhân cho người nước ngoài tính thế nào?

Cách tính thuế thu nhập cá nhân cho người nước ngoài

Khi tính thuế thu nhập cá nhân (TNCN) cho người nước ngoài, các bạn cần lưu ý xác nhận người nước ngoài đó là cá nhân cư trú hay không cư trú. Vì mỗi đối tượng sẽ có mức áp dụng thuế TNCN hoàn toàn khác biệt.

Cách tính thuế TNCN cho người nước ngoài không cư trú

Công thức tính thuế TNCN cho người nước ngoài được xác định là cá nhân không cư trú cụ thể như sau:

Cách tính thuế TNCN cho người nước ngoài không cư trú

Cách tính thuế TNCN cho người nước ngoài cư trú

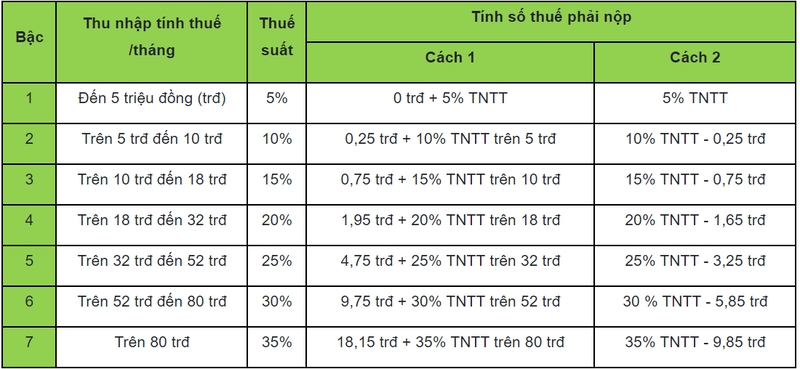

Với người lao động là người nước ngoài được xác nhận là cá nhân cư trú có thời gian ở Việt Nam trên 183 ngày/năm, bạn áp dụng Biểu thuế lũy tiến từng phần để tính mức thuế thu nhập cá nhân.

Bảng 2: Biểu thuế lũy tiến từng phần

Với người lao động là người nước ngoài được xác nhận là cá nhân cư trú có nơi ở thường xuyên nhưng thời gian có mặt ở Việt Nam dưới 183 ngày/ năm, công thức tính thuế TNCN áp dụng Biểu thuế toàn phần.

Thông tin về cách tính thuế thu nhập cá nhân cho người nước ngoài trong bài viết trên chỉ có tác dụng tham khảo. Bạn đọc vui lòng liên hệ Luật sư để biết thêm thông tin chi tiết về các quy định của pháp luật Việt Nam về cách tính thuế cho đơn vị, tổ chức, cá nhân nước ngoài tại Việt Nam.

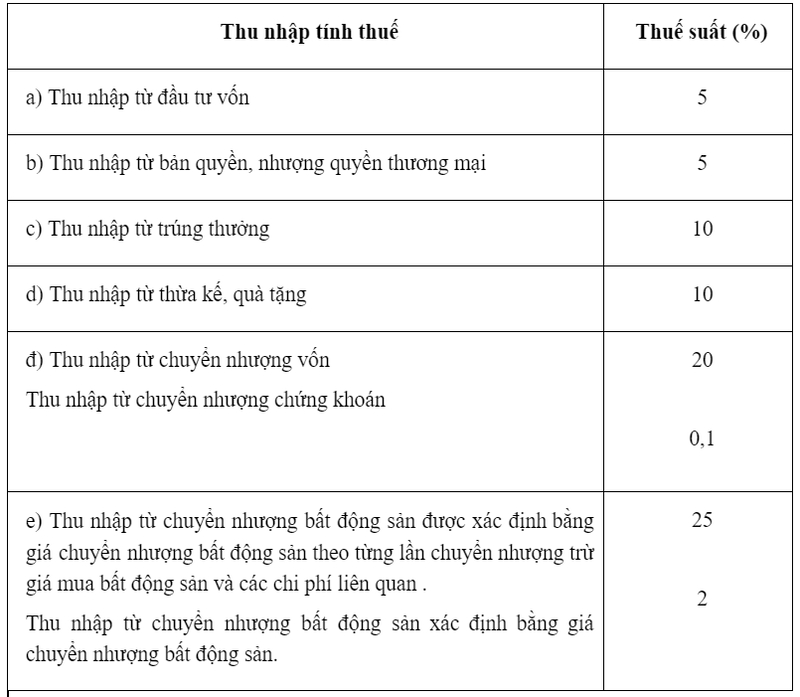

Bảng 3: Biểu thuế toàn phần

Cách xác định cá nhân cư trú và không cư trú cho người nước ngoài

Người nước ngoài được xác định là cá nhân cư trú khi thuộc một trong những trường hợp sau:

Người nước ngoài có mặt tại Việt Nam trên 183 ngày/năm; ngày đến và ngày đi được tính là 1 ngày.

Người nước ngoài được cấp Thẻ thường trú.

Người nước ngoài có nhà thuê ở Việt Nam với thời hạn hợp đồng trên 183 ngày/ năm.

Người nước ngoài được xác định là cá nhân không cư trú khi không thuộc một trong những trường hợp trên.

Ví dụ: Ông Mike đến Việt Nam từ ngày 1/1/2020, đến ngày 30/4/2020 ông Mike về nước. Như vậy, thời gian ông Mike có mặt tại Việt Nam chưa đủ 183 ngày/ năm nên được coi là cá nhân không cư trú. Tuy nhiên, nếu ông Mike đã ký hợp đồng thuê nhà từ 1/1/2020 đến 30/7/2020, ông sẽ được coi là cá nhân cư trú.

Thông tin về cách tính thuế thu nhập cá nhân cho người nước ngoài trong bài viết chỉ có giá trị tham khảo. Bạn đọc vui lòng liên hệ với Luật sư để biết rõ hơn về các quy định của pháp luật về cách tính thuế cho tổ chức, đơn vị, cá nhân nước ngoài hoạt động ở Việt Nam.